Ditinjau dari aspek ekonomi manajerial, Sisa Hasil Usaha (SHU) koperasi adalah selisih dari seluruh pemasukan atau penerimaan total (total revenue [TU]) dengan biaya-biaya atau biaya total (total cost [TC]) dalam satu tahun buku.

Sedangkan dari aspek legalistik, pengertian SHU menurut UU No. 25/1992, tentang Perkoperasian, Bab IX, pasal 45 adalah sebagai berikut.

- SHU koperasi adalah pendapatan koperasi yang diperoleh dalam satu tahun buku dikurangi dengan biaya, penyusutan, dan kewajiban lain termasuk pajak dalam tahun buku yang bersangkutan.

- SHU setelah dikurangi dana cadangan, dibagikan kepada anggota sebanding jasa usaha yang dilakukan masing-masing anggota koperasi, serta digunakan untuk keperluan pendidikan perkoperasian dan keperluan koperasi, sesuai keputusan Rapat Anggota.

- Besarnya pemupukan modal dana cadangan ditetapkan dalam Rapat Anggota.

Dengan mengacu pada pengertian di atas, maka besarnya SHU yang diterima oleh setiap angota akan berbeda, tergantung besarnya partisipasi modal dan transaksi anggota terhadap pembentukan pendapatan koperasi. Dalam pengertian ini juga dijelaskan bahwa ada hubungan linear antara transaksi usaha anggota dan koperasinya dalam perolehan SHU. Artinya, semakin besar transaksi (usaha dan modal) anggota dengan koperasinya, maka semakin besar SHU yang akan diterima.

Hal ini berbeda dengan perusahaan swasta, dimana deviden yang diperoleh pemilik saham adalah proporsional, sesuai dengan besarnya modal yang dimiliki. Hal ini merupakan salah satu pembeda koperasi dengan badan usaha lainnya.

B. Rumus SHU

Acuan dasar untuk membagi SHU adalah prinsip-prinsip dasar koperasi yang menyebutkan bahwa pembagian SHU dilakukan secara adil sebanding denagn besarnya jasa usaha masing-masing anggota. Untuk koperasi Indonesia, dasar hukumnya adalah pasal 5 ayat 1 ; UU No. 25 Tahun 1992 tentang Perkoperasian yang dalam penjelasannya mengatakan bahwa “pembagian SHU kepada anggota dilakukan tidak semata-mata berdasarkan modal yang dimiliki seseorang dalam koperasi, tetapi juga berdasarkan perimbangan jasa usaha anggota terhadap koperasi. Ketentuan ini merupakan perwujudan kekeluargaan dan keadilan”.

Dengan demikian, SHU koperasi yang diterima oleh anggota bersumber dari 2 kegiatan ekonomi yang dilakukan oleh anggota sendiri, yaitu :

SHU atas jasa modal

Pembagian ini juga sekaligus mencerminkan anggota sebagai pemilik ataupun investor, karena jasa atas modalnya (simpanan) tetap diterima dari koperasinya sepanjang koperasi tersebut menghasilkan SHU pada tahun buku yang bersangkutan.

SHU atas jasa usaha

Jasa ini menegaskan bahwa anggota koperasi selain pemilik juga sebagai pemakai atau pelanggan. Secara umum SHU Koperasi dibagi sesuai dengan aturan yang telah ditetapkan pada Anggaran Dasar / Anggaran Rumah Tangga Koperasi sebagai berikut :

- Cadangan koperasi

- Jasa anggota

- Dana pengurus

- Dana karyawan

- Dana pendidikan

- Dana sosial

- Dana untuk pembangunan lingkungan

Tentunya tidak semua komponen di atas harus diadopsi koperasi dalam membagi SHU-nya. Hal ini sangat tergantung dari keputusan anggota yang ditetapkan dalam rapat anggota.

Untuk mempermudah pemahaman rumus pembagian SHU koperasi, berikut ini disajikan salah satu kasus pembagian SHU di salah satu koperasi (selanjutnya disebut Koperasi A).

Contoh Kasus Pembagian SHU

Menurut AD/ART Koperasi A, SHU dibagi sebagai berikut :

Cadangan : 40%

Jasa anggota : 40%

Dana pengurus : 5%

Dana karyawan : 5%

Dana pendidikan : 5%

Dana sosial : 5%

SHU per anggota dapat dihitung sebagai berikut :

Dimana:

SHUA : Sisa Hasil Usaha Anggota

JUA : Jasa Usaha Anggota

JMA : Jasa Modal Anggota

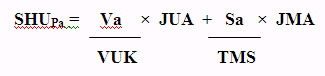

Dengan menggunakan model matematika, SHU per anggota dapat dihitung sebagai berikut :

Dimana :

SHUPa : Sisa Hasil Usaha per Anggota

JUA : Jasa Usaha Anggota

JMA : Jasa Modal Anggota

VA : Volume usaha anggota (total transaksi anggota)

UK : Volume usaha total koperasi (total transaksi koperasi)

Sa : Jumlah simpanan anggota

TMS : Modal sendiri total (simpanan anggota total)

Bila SHU bagian anggota menurut AD/ART Koperasi A adalah 40% dari total SHU, rapat anggota menetapkan bahwa SHU bagian anggota tersebut dibagi secara proporsional menurut jasa modal dan usaha, dengan pembagian Jasa Usaha Anggota sebesar 70%, dan Jasa Modal Anggota sebesar 30%, maka ada 2 cara menghitung persentase JUA dan JMA, yaitu :

Pertama, langsung dihitung dari total SHU Koperasi, sehingga :

JUA = 70% × 40% total SHU Koperasi setelah pajak

= 28% dari total SHU Koperasi

JMA = 30% × 40% total SHU Koperasi setelah pajak

= 12% dari total SHU Koperasi

Kedua, SHU bagian anggota (40%) dijadikan menjadi 100%, sehingga dalam hal ini diperoleh terlebih dahulu angka absolut, kemudian dibagi sesuai dengan persentase yang ditetapkan.

C. Prinsip-Prinsip Pembagian SHU Koperasi

Telah diuraikan pada teori koperasi bahwa anggota berfungsi ganda yaitu sebagai pemilik (owner) dan sekaligus pelanggan (customer). Sebagai pemilik, seorang enggota berkewajiban melakukan investasi. Dengan demikian, sebagai investor, anggota berhak menerima hasil investasinya. Di sisi lain, sebagai pelanggan, seorang anggota berkewajiban berpartisipasi dalam setiap transaksi bisnis di koperasinya. Seiring dengan prinsip-prinsip koperasi, maka anggota berhak menerima sebagian keuntungan yang diperoleh koperasinya.

Agar tercermin asas keadilan, demokrasi, transparansi, dan sesuai dengan prinsip-prinsip koperasi, maka perlu diperhatikan prinsip-prinsip pembagian SHU sebagai berikut.

- SHU yang dibagi adalah bersumber dari anggota.

- SHU anggota adalah jasa dari modal da transaksi usaha yang dilakukan anggota sendiri.

- Pembagian SHU anggota dilakukan secara transparan.

- SHU anggota dibayar secara tunai.

D. Pembagian SHU Per Anggota

Rumus pembagian SHU per anggota dapat dihitung sebagai berikut :

SHUa = JUA + JMA

Keterangan :

SHUa : sisa hasil usaha anggota

JUA : Jasa usaha anggota

JMA : Jasa modal anggota

Dengan menggunakan model matematika , SHU per anggota dapat dihitung sebagi berikut :

SHUpa = VA x JUA + Sa x JMa

keterangan :

SHUpa : sisa hasil usaha per anggota

JUa : jasa usaha anggota

JMA : Jasa modal usaha

Va : volume usaha anggota

UK : volume uaha total koperasi

Sa : jumlah simpanan anggota

Sumber:

{kind=link}

Tidak ada komentar:

Posting Komentar